Vous souhaitez en savoir plus sur le PTZ, le prêt à taux 0 ? Ce prêt s'adresse en premier lieu au acquéreur de leur résidence principale dans le neuf, bien que selon certaine disposition il peut financer aussi un logement ancien. Ce prêt est soumis à des conditions que nous allons détailler ci dessous. Pour plus d'information sur la réalisation de votre projet, veuillez remplir le formulaire en bas de cette page. Nous nous ferons un plaisir de répondre à toutes vos demandes. Il faut s'avoir que le PTZ est soumis à des conditions de ressources et doit obligatoirement être adossé à un prêt immobilier.

Conditions pour obtenir un PTZ

Le prêt à taux zéro doit financer une partie de votre projet immobilier pour votre première résidence principale, il est primordiale qu'il soit accompagné d'un prêt immobilier bancaire ou d'un apport personnel. Les principales conditions sont celles liées aux conditions de ressources de l'année N-2. Ces conditions de ressources diffèrent suivant le nombre de personnes qui occupera le logement et la zone de l'habitation. Ainsi pour une personne seule en zone A ses ressources ne pourront excéder 36000 euros alors que pour la même zone, les conditions de ressources montent à 72 000 euros pour un logement de 4 personnes. Pour connaitre vos conditions de ressources, veuillez vous référer à votre revenu fiscal de référence et y ajouter toutes les personnes qui occuperont le logement.

Ces dossiers immobilier vont vous intéresser :

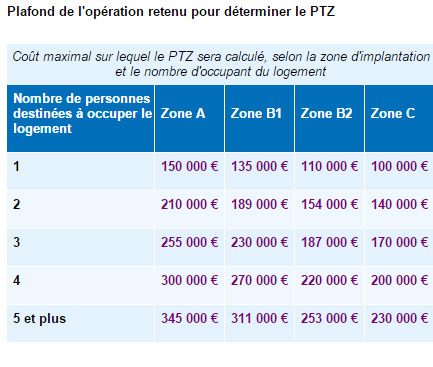

Tableau des conditions d’obtention d’un PTZ

Le meilleur taux immobilier actuel 0 %

Pour bénéficier de ce taux battant toute concurrence le PTZ est plafonné suivant le nombre d’occupant dans le logement et par zone géographique A, B1, B2 et la zone C. En effet un couple avec deux enfants pourra demander un prêt à taux 0 jusqu’a 300 000 euros du TOTAL de l’opération en zone A et 200 000 euros en zone C. En d’autre terme la valeur de votre PTZ est un pourcentage sur la somme totale de la construction sans les frais de notaire ou d’enregistrement.

- En zone A et B1 le pourcentage est de 26 %

- En zone B2 le pourcentage est de 21 %

- En zone C le pourcentage est de 18 %

Dans notre exemple si le coût de la construction est de 250 000 le PTZ sera calculé de la façon suivante :

250 000 * 26 % = 65 000 montant maximum du PTZ

Tableau du coup maximal de votre projet immobilier sur lequel le PTZ sera calculé

La durée du PTZ

Demander une étude de financement pour un projet immo afin de connaitre en détail les conditions de remboursement du PTZ, Chaque cas est particulier, la durée de remboursement dépend de vos ressources : de 12 ans généralement, la durée de remboursement peut aussi s’étendre jusqu’à 25 ans. Aussi vous pouvez demander à bénéficier d’un report du premier remboursement.

Zonage A, B, C du PTZ

Pour connaitre le zonage de votre ville ou commune, n’hésitez pas à consulter le site du gouvernement : http://www.territoires.gouv.fr/les-zonages-des-politiques-du-logement?id_courant=2094

Questions réponses pour négocier son taux d’interêt

La banque qui réalise votre financement doit avoir passé une convention avec l’état pour pouvoir vous faire signer un PTZ. Par contre la banque n’a aucune obligation de vous accorder ce prêt, elle est la seule décisionnaire de vos capacités de remboursement en terme de solvabilité. Non ! Le prêt à taux 0 ne peux être consenti que pour un seul projet immobilier. Un projet / un PTZ, il ne peut avoir de PTZ cumulé avec votre conjoint par exemple. « Puis-je racheté mon prêt immobilier excepté le PTZ avec une autre banque ? » Certaine banque tente de vous faire racheter l’ensemble de votre prêt : prêt immo + PTZ ou le remboursement du PTZ, cela n’est pas obligatoire ! Même si l’attribution d’un PTZ est lié à l’attribution obligatoire d’un prêt immobilier, en cas de rachat de ce dernier le PTZ « possède une autonomie ». « Quelle sont les indemnités de remboursement anticipé d’un PTZ ? » Il n’y a aucune indemnité de remboursement anticipé pour le prêt à taux zéro !