Faites une simulation gratuite et sans engagement

Nous sommes courtier en crédit, en remplissant cette simulation de crédit vous pourrez faire une demande de financement ou de regroupement de prêts. Notre comparateur vous affichera les meilleures offres de prêt.

Derniers Taux Obtenus :

Lorsque vous avez des crédits et que vous désirez retrouver du pouvoir d’achat rapidement ou financer un nouveau projet, le rachat de crédit est un dispositif qui peut être utilement envisagé. Ce dernier permet de regrouper vos différents emprunts en un seul crédit souscrit auprès d’un établissement bancaire autre que celui qui vous a accordé les fonds initialement.

Avantages du Rachat de Crédits en ligne

Les étapes du rachat de crédit

Dans quelles situations envisager un rachat de crédits ?

Le rachat est particulièrement indiqué afin de faire face à un changement dans votre situation personnelle et/ou professionnelle ou à la suite d’un événement imprévu. Il peut s’agir, par exemple, d’un départ à la retraite ou d’un accident.

Les crédits à la consommation (prêt personnel, découverts bancaires, crédits « prêt auto », « prêt travaux »…) ainsi que les emprunts immobiliers peuvent être intégrés dans un rachat de crédits. Le regroupement de ces prêts en un seul crédit permet, dans la très grande majorité des cas, d’obtenir un gain de pouvoir d’achat immédiat par la baisse substantielle de vos mensualités. En outre, vous n’avez plus qu’un interlocuteur unique à qui adresser vos éventuelles demandes pendant toute la durée de la phase de remboursement (report de mensualités, octroi de délais, négociations diverses…)

Par ailleurs, il convient d’évoquer la spécificité du rachat d’un crédit immobilier unique. Il ne s’agit pas forcément ici de faire face à une situation financière difficile mais d’obtenir des conditions de remboursement plus avantageuses, notamment à la suite de l’échec d’une tentative de renégociation auprès du banquier qui vous a accordé le prêt initialement. Le regroupement d’un crédit immobilier peut s’avérer être une opportunité très intéressante. Les taux sont, en effet, bien plus bas qu’il y a encore quelques années. Néanmoins, ce choix doit être réservé aux emprunts pour lesquels l’échéance ultime de remboursement est encore relativement éloignée et lorsque le différentiel de taux est supérieur à 1 point.

Guides du Rachat de crédits

– Avantages du rachat de crédit

– Questions & réponses

– Le lexique du Rachat de crédit

– Calculer le TAEG Taux Effectif Global

– Simulation rachat crédit

– Rachat de crédit cetelem

Votre situation actuelle

Notre solution Cré10fi

Rachat de crédit comment ça marche ?

Effectuer un choix éclairé et avisé

Lorsque vous envisagez d’opter pour le rachat de crédit, il est important de comparer les offres présentes sur le marché. La plupart des établissements bancaires et des courtiers spécialisés proposent des simulations en ligne sans aucun engagement. Une réponse de principe vous est ensuite adressée dans un délai de 24 à 48 heures.

Dans le cas des regroupements ou restructurations de crédits, il est crucial de porter une attention particulière à la hausse du taux, à la nouvelle durée de remboursement ainsi qu’aux éventuels frais et pénalités. Pour ce qui concerne le rachat de crédit immobilier, il convient de vérifier l’existence et, le cas échéant, le montant de la pénalité de remboursement anticipé.

Enfin, le recours au rachat de crédit ne doit pas être un moyen de faire baisser quelque peu artificiellement son taux d’endettement afin de souscrire un nouveau crédit dans le cadre d’une situation financière déjà fortement dégradée. En effet, les conséquences d’une telle entreprise peuvent être très lourdes et contraindre l’emprunteur à déposer un dossier de surendettement auprès de la banque de France. Cette opération entraîne notamment l’inscription au Fichier des Incidents de remboursement des Crédits aux Particuliers (FICP) et l’impossibilité de souscrire de nouveaux emprunts à l’avenir. Il est à noter que les établissements et courtiers spécialisés en rachat de crédit sont plus vigilants que par le passé et rejettent systématiquement les dossiers présentés par des ménages en situation de surendettement.

Quel document pour un rachat de crédit ?

Pour pouvoir profiter d’un rachat de crédit, il est nécessaire de constituer un dossier de financement auprès de l’organisme que vous avez choisi. Cette étape est cruciale car elle nous permettra d’évaluer objectivement votre situation financière et de vous proposer une solution adaptée à vos besoins.

Aucune démarche n’est a réaliser, Cre10fi s’occupe de tout !

Parmi les pièces justificatives, on retrouve notamment :

les montants des crédits en cours, la durée de remboursement, le montant des mensualités, votre taux d’endettement, le coût total du crédit, tableau d’amortissement etc…

Pour la mise en place de votre montage de crédit vous pouvez consulter notre dossier :

Quels documents et justificatifs pour votre rachat de crédit ?

Rachat de crédits exemple concret

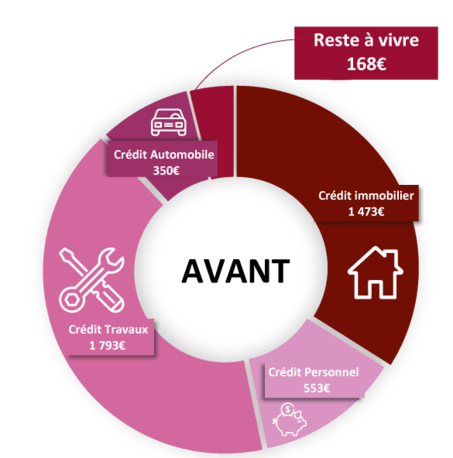

Situation avant :

Mr et Madame Viannet sont mariés et en CDI avec un revenu de 4 337€. Le couple souhaitait réduire ses mensualités qui s’élevaient à 4 169€.

Le couple Viannet a souscrit plusieurs crédits en cours, un prêt immobilier de 1 473€/mois, un prêt personnel de 553€/mois, un prêt travaux de 1 793€/mois et enfin un prêt pour l’achat d’une voiture à 350€/mois. Soit un montant des mensualités de : 41619 euros

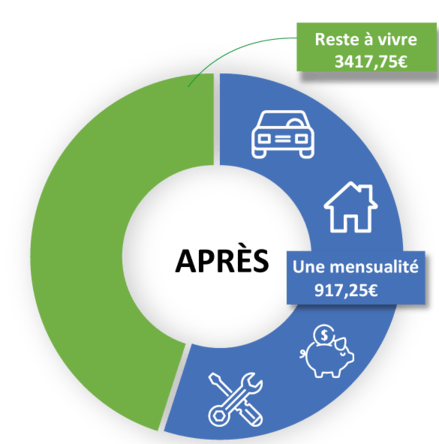

Situation après :

Suite à leur regroupement de crédits, leur nouveau montant des mensualités a baissé de près de 80 %. Tous les mois le couple paie 917,25€ de mensualité et profite de 3 419,75€ de reste à vivre. Leur taux d’endettement est passé de 96 % à 21% avec en une trésorerie supplémentaire !!!

(*Opération financée par : Sygma Banque. mise à jour le 01/03/2022)

Les différents types de regroupement

En regroupant vos crédits, vous pouvez financer vos travaux. Différents types existent, à savoir le prêt personnel pour les petits travaux (peinture, tapisserie, etc), le prêt affecté pour les moyens travaux (cuisine, salle de bain, etc) et le prêt immobilier pour les gros travaux.

Crédits auto

Le budget auto occupe une part importante des ménages (15% en moyenne) et la location avec option d’achat peut peser sur leurs portefeuilles. Si vous désirez effectuer une restructuration de crédits pour financer une voiture neuve ou d’occasion, il vous suffit de présenter un devis ou une facture à l’établissement financier.

Prêt personnel

Évoqué précédemment, le prêt personnel est utilisable par exemple pour de petits travaux. C’est une forme de crédit sans affectation et l’établissement financier ne connaît pas l’utilisation que vous en faites. Si vous avez contracté plusieurs prêts personnels, le regroupement de crédits est une solution envisageable.

Crédits renouvelable

Le prêt renouvelable offre à l’emprunteur une solution pour une réserve d’argent qu’il peut utiliser à tout moment. Malgré l’intérêt d’une disponibilité à tout moment, les clients sont souvent mal informés et les taux d’intérêts pratiqués sont élevés (supérieur à 15%). Vous pouvez opter pour le rachat de vos crédits renouvelables avec l’avantage que vous ne payez pas de pénalités de remboursement par anticipation.

Découvert bancaire

Le solde négatif de votre compte peut être accepté ou non par votre établissement financier. Si vous dépassez le seuil consenti, des frais ainsi que des agios peuvent vous être facturés. Si vous désirez le regroupement de vos encours bancaires, il vous permet de rassembler notamment vos découverts autorisés ou non.

Crédits immobilier

Concernant le rachat de crédit immobilier, il consiste à racheter votre crédit immobilier. Souvent couplé avec les crédits évoqués précédemment, le regroupement consiste à rembourser par anticipation vos emprunts en cours. Vous aurez donc des FRA (Frais de Remboursement par Anticipation) ainsi que des frais d’hypothèque.

Dans un contexte de taux bas maintenu depuis plusieurs années, le rachat de crédit immobilier s’est multiplié. Ces rachats de prêt s’adaptent à toutes les situations : maison ou appartement à titre de résidence principale, de résidence secondaire ou bien locatif.

C’est un excellent moyen de mettre à plat l’ensemble de votre budget mensuel. En bénéficiant d’un meilleur taux grâce à notre organisme financier Cre10fi, vous pourrez ainsi choisir de faire réduire le montant de votre échéance de crédit. Une seconde possibilité consiste à conserver la même échéance de prêt tout en réduisant sa durée.

Comment faire un rachat de crédit a la consommation ?

Faire racheter vos crédits à la consommation est un excellent moyen de simplifier et d’alléger vos mensualités. Qu’il s’agisse de prêts à la consommation, pour des travaux, pour l’achat d’un véhicule ou de découverts bancaires, un regroupement de crédit est possible. Avec un encadrement réglementaire allégé, le rachat de crédits à la consommation est rapide et ne nécessite pas de garantie hypothécaire sur vos biens personnels. Il vous faudra tout de même être vigilant sur le taux proposé par votre établissement financier ainsi que sur la durée envisagée. N’hésitez pas à solliciter plusieurs propositions afin d’obtenir les meilleures conditions.

Regroupement de crédits à la consommation et d’un crédit immobilier

Si vous êtes propriétaire de votre résidence principale, il est possible que vous ayez à la fois des crédits immobilier et des crédits à la consommation. Bien que ces types de prêts soient d’une nature différente, sachez qu’il est tout à fait possible de faire regrouper l’ensemble de vos crédits en un seul. Selon la proportion d’emprunt immobilier par rapport à celle des crédits à la consommation, votre établissement bancaire envisagera peut-être de prendre une garantie hypothécaire sur votre maison. Dans tous les cas, cela vous permettra de n’être prélevé que d’une seule mensualité, et donc, d’assainir votre situation et de revoir vos échéances à la baisse.

Quel est le meilleur organisme de rachat de crédit ?

Le meilleur organisme de rachat de crédit est sans aucun doute celui qui propose les meilleures conditions et offre de rachat pour votre nouveau projet. De nombreux établissements proposent ce service, ce qui rend parfois difficile le choix au client. C’est pourquoi chez Cre10fi nous sommes à l’écoute pour définir vos besoins et vos attentes en termes de demande de financement.

Chaque établissement bancaire partenaire nous propose des conditions et des offres de rachat différentes (frais de dossier, assurance facultative, types de crédits…). Ainsi, il est important de bien comparer les différentes propositions avant de faire votre choix. C’est pourquoi Cre10fi vous accompagne dans cette opération afin de négocier au mieux vos conditions de prêt.

Nous nous occupons de tout : Transmettre votre avis d’imposition, bulletins de salaire, contrat de travail.

Prendre en compte vos revenus mensuels : pension alimentaire, revenus locatif…

Calculer vos différentes charges : enfants à charge, situation familiale, facture d’électricité etc…

SIMULEZ VOTRE RACHAT DE CREDITS

Comparez plus de 8 banques !